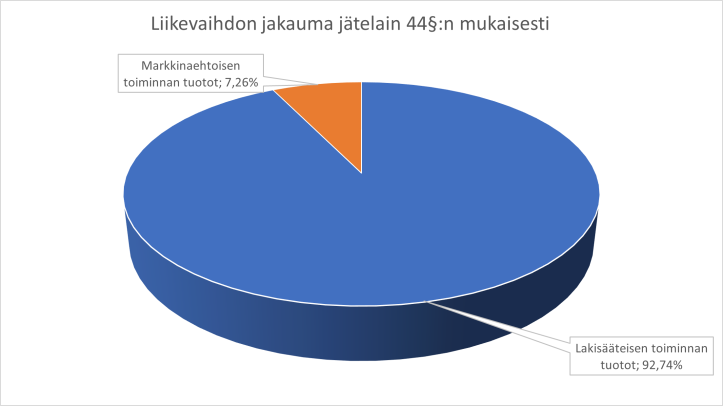

Liikevaihdon jakauma

Jätemaksujen perusteista määrätään jätelain lisäksi tarkemmin Mikkelin kaupungin jätehuoltomääräyksissä ja vuosittain vahvistettavassa jätetaksassa. Jätelaissa säädetään, että kunnalla on velvollisuus tiedottaa asukkaille ja muille jätehuoltopalvelujen käyttäjille kertyneen jätemaksun määrästä sekä siitä, mihin se on käytetty.

Toiminnan tuotot ja kulut eriytetään jätelain 44§:n perusteella markkinaehtoiseen ja kuntavastuulliseen eli lakisääteiseen toimintaan. Lakisääteiseen toimintaan luetaan myös sellaiset myynnit yrityksille, jotka eivät kuulu markkinaehtoisen toiminnan piiriin. Esimerkiksi TSV – ym sopimukset sisältyvät näin ollen lakisääteisen toiminnan tuottoihin.

Lakisääteisen jätehuollon osuus toimialueen tuotoista oli 92,74 % ja markkinaehtoisen jätteen käsittely- ym. palveluiden osuus toimialueen liikevaihdosta 7,26 %.

| Vuosi 2022 | Lakisääteinen toiminta | Markkinaehtoinen toiminta | Yhteensä |

|---|---|---|---|

| Liikevaihto | 7 181 468,87 | 562 071,92 | 7 743 540,79 |

| Liiketoiminnan muut tuotot | 257 850,81 |

31 108,87 |

288 959,68 |

| Kulut | -7 239 134,28 | -489 581,42 | -7 728 715,70 |

| Tulos | 200 185,40 | 103 599,37 | 303 784,77 |

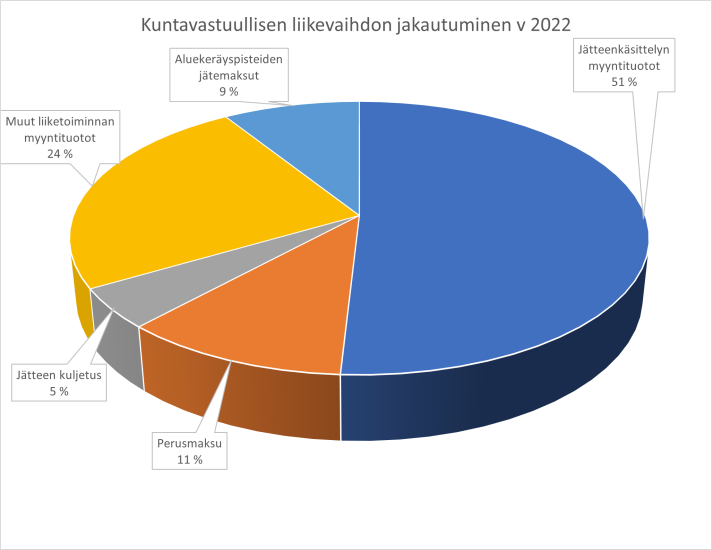

LAKISÄÄTEISEN TOIMINNAN TULOJEN JAKAUTUMINEN VUONNA 2022

Lakisääteisen toiminnan tuloista, edellisvuosien tapaan, suurin osa tuotoista tulee jätteenkäsittelymaksuista. Muut liiketoiminnan tulot on kasvanut edellisvuoteen verrattuna esimerkiksi sähkön myynnin kasvun vuoksi.

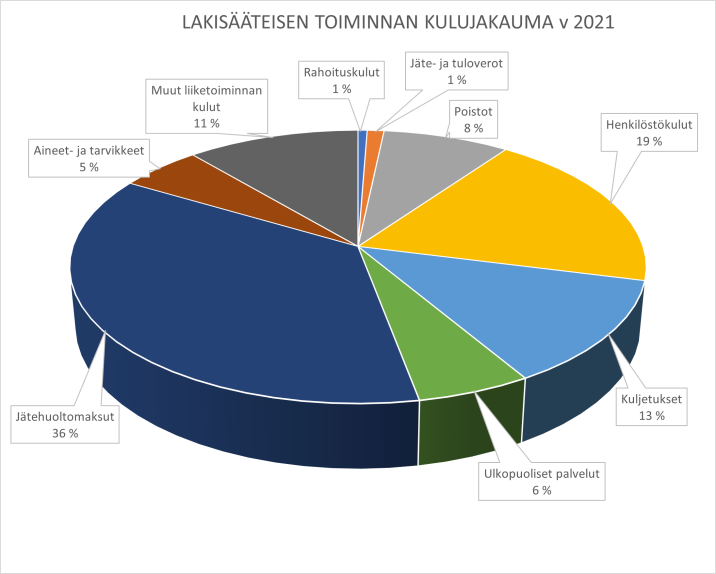

LAKISÄÄTEISEN TOIMINNAN KULUJEN JAKAUTUMINEN VUONNA 2022

Alla olevassa taulukossa esitetty lakisääteisen toiminnan kulujakauma osoittaa, että jätteenkäsittelykustannukset ja kuljetuskustannukset ovat nousseet viime vuoteen verrattuna. Polttoaineen ja sähkön sekä yleisen hintatason nousu vaikuttaa näihin molempiin kulueriin.

Veroja maksettiin suhteessa edellisvuotta vähemmän. Jäteveron määrään vaikuttaa aina suoraan vastaanotetun loppusijoitettavan jätteen määrä, joka jäi v 2022 edellisvuotta pienemmäksi. Poistot pienenivät hieman suhteessa edellisvuoteen. Tähän vaikuttaa muun muassa 2021 tehdyt EVL lisäpoistot koneista- ja kalustosta, mitä ei tehty kertomusvuonna. Aine- ja tarvike kustannuksien suhteellisen pienenemiseen vaikuttaa suurimmaksi osin lakisääteisen mullan tuotannon päättyminen kertomusvuonna.